Купівля нерухомості у Великій Британії може здатися дивною та заплутаною, особливо якщо ви приїхали з країни, де правила фундаментально відрізняються. Концепції «власності» мають різне значення залежно від того, чи купуєте ви будинок, чи квартиру. Розуіння цих нюансів є критично важливим для управління вашими довгостроковими інвестиціями та уникнення дорогих пасток.

У цьому дописі я хочу пояснити основи та виділити речі, які я особисто хотіла б зрозуміти раніше — від прав на freehold до впливу податкових особливостей на вашу іпотеку.

Freehold, Leasehold та 6 інших концепцій нерухомості у Великій Британії

У Шотландії система володіння нерухомістю дещо відрізняється. У цьому дописі ми розглянемо лише Англію та Уельс.

В Англії та Уельсі існують дві основні форми володіння нерухомістю: freehold і leasehold.

1. Freehold

Freehold означає повну власність на нерухомість — будівлю, кожну цеглину, землю, на якій вона стоїть, і все, що знаходиться над і під нею (так, у Лондоні дехто копає підвали або навіть бункери). Більшість будинків (таунхауси, напівокремі та окремі будинки) є freehold.

Володіння freehold дає багато контролю, але не абсолютну свободу. Для суттєвих змін (прибудови, структурні роботи) все рівно потрібно отримувати дозвіл місцевої ради та дотримуватися будівельних норм. Якщо будівля є пам’яткою архітектури або розташована в охоронній зоні, обмеження ще жорсткіші. Про це ми поговоримо в пункті 6.

2. Оренда - Leasehold

Leasehold означає, що ви володієте правом проживати в об’єкті протягом фіксованої кількості років, але ви не володієте землею. Земля і будівля належать freeholder’у (також його називають landlord).

Більшість квартир у Лондоні є leasehold.

Купуючи квартиру з leasehold, ви купуєте кількість років, що залишилися в договорі. Наприклад, якщо початковий договір був на 125 років і вже минуло 35, ви купуєте lease з 90 роками, що залишилися.

У багатьох випадках lease можна продовжити: або за домовленістю з freeholder’ом, або через законодавчо визначену процедуру. Але це може коштувати багато грошей.

Частина фріхолду - Share of freehold

Share of freehold зазвичай означає:

- будівля поділена на квартири;

- власники квартир спільно володіють freehold (часто через компанію);

- кожна квартира все одно має власний lease.

На практиці це дає більше контролю над сервісними платежами, рішеннями щодо ремонту та продовженням lease. Загалом це вважається привабливішим варіантом, ніж звичайний leasehold, але все одно передбачає спільну відповідальність і потенційні конфлікти між власниками.

3. Тривалість оренди і «marriage value»

Тривалість оренди, lease, має набагато більше значення, ніж багато покупців усвідомлюють.

Коли lease зменшується нижче 80 років, його продовження стає значно дорожчим — і мова йде про £10 тис. і більше. Причина — так зване marriage value.

Marriage value базується на ідеї, що продовження lease збільшує ринкову вартість нерухомості. Якщо lease коротший за 80 років, закон вимагає, щоб це збільшення вартості ділилося 50/50 між ліз холдером (вами) і фріхолдером (тому кому належить земля). Якщо lease довший за 80 років, marriage value не застосовується.

Наприклад: квартира з lease на 80 років коштує £400 тис. Та сама квартира після продовження lease до 170 років буде коштувати £450 тис. З цього приросту £50 тис. половину (£25 тис.) потрібно заплатити фріхолдеру. Фактично квартира обійдеться вам у £425 тис. плюс юридичні та оціночні витрати.

Об’єкти з lease менше 80 років часто мають різке падіння ціни — тому якщо ви бачите підозріло привабливу ціну, довжина lease має бути однією з перших речей для перевірки.

Новобудови зазвичай мають дуже довгі lease — 250 або навіть 999 років. На момент купівлі кілька років уже можуть минути з початку будівництва, але на практиці це не має значення.

Freehold зазвичай дорожчий і дає більше автономії. Leasehold дешевший на старті й перекладає значну частину відповідальності за обслуговування на керуючу компанію. Ось коротке порівняння, щоб допомогти вам вирішити:

| Характеристика | Freehold | Leasehold |

|---|---|---|

| Що ви купуєте | Земля + Будівля | Право оренди на X років |

| Термін | Назавжди | Фіксована кількість років |

| Service Charge | Немає (ремонт власним коштом) | Щомісячний/Річний (спільний) |

| Ground Rent | Немає | Часто є для старих контрактів |

| Зміни/Ремонт | Гнучко (з дозволу ради) | Потребує згоди власника землі |

| Тип нерухомості | Будинки | Квартири / Апартаменти |

4. Плата за обслуговування - Service charge

Leasehold-нерухомість супроводжується сервісним платежем (service charge), який покриває утримання спільних зон і конструкцій будівлі.

Зазвичай це включає прибирання спільних приміщень, обслуговування ліфтів, ремонт даху та труб, пожежну безпеку, страхування будівлі та оплату керуючої компанії. Наявність спортзалу, басейну, консьєржа або спільних лаунж-зон може суттєво збільшити ці витрати.

Старі вікторіанські будівлі також відомі високими сервісними платежами через часті й дорогі ремонти.

Власники freehold не платять service charge, але всі витрати на обслуговування несуть самостійно.

5. Орендна плата за землю - Ground rent («peppercorn rent»)

Ground rent — це плата, яку leaseholder сплачує freeholder’у просто за землю.

Історично така плата мігла бути значною і різко зростати з часом. Однак для нових житлових lease, укладених з червня 2022 року, ground rent фактично скасовано і зведено до «peppercorn» (юридично — нульової вартості).

Для старих lease ground rent може залишатися — зазвичай £100–£300 на рік, тому це важливо перевіряти при покупці.

6. Статус пам'ятки архітектури (listed buildings)

Деякі будівлі мають статус пам’ятки архітектури (listed). Це означає, що їх зовнішній вигляд має зберігатися: заборонено змінювати вікна, двері, фасади. Ці правила діють незалежно від того, freehold це чи leasehold.

7. Енергоефективність (EPC)

Кожен об’єкт у Великій Британії має сертифікат енергоефективності (EPC) від A (найефективніший) до G (найгірший).

На практиці це показує, наскільки добре будинок утримує тепло і скільки коштуватиме його утримання. Особисто я розглядаю лише рейтинги A–B — проводити зиму в трьох шарах вовняних шкарпеток не входить у мої плани. Низький рейтинг часто означає вищі рахунки за опалення та більший ризик вологи й плісняви.

І, до речі, новобудови не гарантують високої енергоефективності і не є панацеєю від сирості. Я орендувала квартиру в 10-річній будівлі в центрі Лондона і все одно мала плісняву в кутку взимку. Навіть відносно нові будинки можуть мати проблеми з ізоляцією чи вентиляцією, тому завжди перевіряйте EPC і уважно оглядайте житло.

8. Податок на нерухомість (Stamp Duty Land Tax)

Ставки є прогресивними. Якщо ви заробляєте багато або маєте складний дохід, обов’язково прочитайте мій гайд про податкову систему Британії, щоб зрозуміти, як податки впливають на володіння житлом. Ви можете використати офіційний калькулятор GOV.UK для попередніх розрахунків.

Скільки ви можете собі дозволити? Іпотека та процентні ставки у Великій Британії

Іпотеки та відсоткові ставки

Більшість людей у Великій Британії купують житло з іпотекою. Фунт вважається відносно стабільною валютою, а інфляція історично була помірною, тому протягом багатьох років іпотечні ставки були низькими за світовими мірками.

Іпотечні ставки тісно пов’язані з базовою ставкою Банку Англії. Коли Банк Англії змінює її (зазвичай на планових засіданнях кожні ~6 тижнів), банки відповідно коригують ставки за заощадженнями та кредитами.

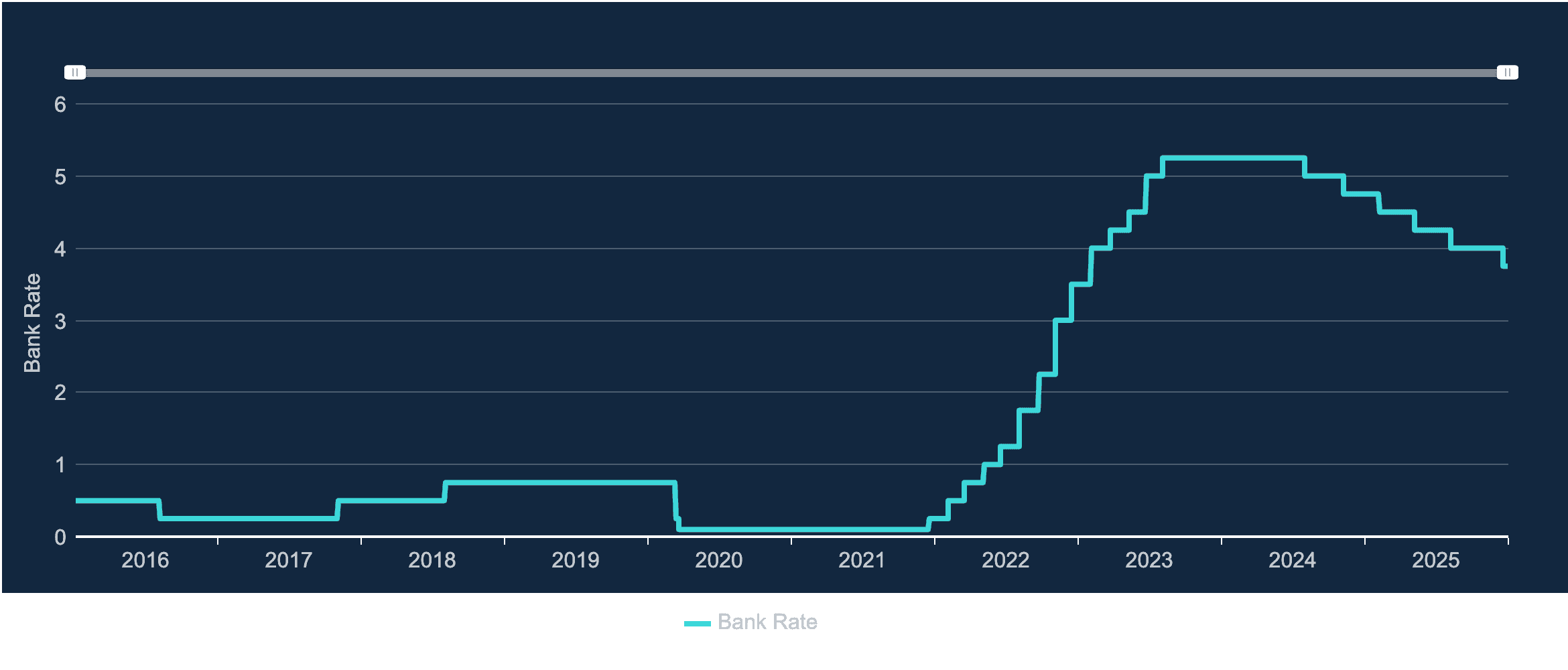

За останнє десятиліття базова ставка виглядала так:

Базова ставка Банку Англії, січень 2016 – грудень 2025, за даними Bank of England Database

Під час Covid ставки впали до історичних мінімумів, оскільки уряд і BoE намагалися стимулювати економіку. Згодом вони різко зросли — і це не випадковість.

Основні причини:

- різке зростання інфляції після Covid (збої в ланцюгах постачання, відкладений попит, дорожча енергія);

- війна в Україні, яка ще більше підвищила ціни на енергію та продукти в Європі;

- свідоме підвищення ставок центральними банками для стримування споживання та інфляції.

Навіть за базової ставки близько 5,25% купівля житла все ще може мати сенс — особливо в Лондоні, де оренда дорога, а довгостроковий попит залишається високим.

Типи іпотек: Fixed Rate vs. Tracker

Коли ви обираєте банк, вам зазвичай пропонують два типи угод:

- Fixed Rate (Фіксована): Ваша процентна ставка залишається незмінною протягом 2, 5 або 10 років. Це дає впевненість у витратах — важливо, якщо ви плануєте свій бюджет у Лондоні.

- Tracker (Слідкуюча): Ставка рухається вгору або вниз відповідно до базової ставки Банку Англії. Якщо ставки падають — ваш платіж теж, якщо зростають — платіж збільшується негайно.

Іпотека: що я можу собі дозволити?

Якщо ви купуєте житло з іпотекою, банки зазвичай звертають увагу на три речі:

- підтвердження доходу (пейслiпи або звітність для самозайнятих);

- кредитну історію;

- депозит (мінімум ~5%, але більший депозит зазвичай означає кращі ставки).

Як загальне правило, ви можете позичити приблизно 3,5–4,5× від вашого річного доходу, але це залежить від фінансових зобов’язань і кредитного профілю. Банки охоче пропонують максимум, який вважають доступним, але чи варто його брати — окреме питання.

Ви можете почати з онлайн-калькуляторів іпотеки на сайтах банків або брокерів. Це неофіційні інструменти для моделювання сценаріїв. На пізніших етапах, після перевірки доходів, ви отримаєте офіційний документ — Mortgage in Principle, який підтверджує суму, яку банк готовий вам позичити.

Чи означає це, що люди платять іпотеку до 70 років?

Моя мама була в шоці, коли дізналася, що моя іпотека на 30 років. Це трохи знизило її радість від новини, що я купую власне житло. В Україні не прийнято брати іпотеку на такий довгий строк. У Британії ж це нормально для перших покупців — 30–35 років, але це не означає, що іпотеку виплачують увесь цей час.

Насправді багато людей рефінансують іпотеку кожні 2–5 років. Обставини змінюються: доходи зростають, домогосподарства стають двохдохідними, пріоритети змінюються. Часто термін скорочують або роблять дострокові платежі. Я знаю людей, які виплатили іпотеку за 15 років, і тих, хто продовжує платити, наближаючись до 60 — не тому, що змушені, а тому що так обрали. Також, ви можете подовжити термін, щоб зменшити щомісячні платежі й покращити грошовий потік.

Жахливі «Gazumping» та «Gazundering»

Особливістю англійської системи є те, що пропозиція не є юридично зобов'язуючою до моменту «Обміну контрактами» (Exchange of Contracts). Цей період між прийняттям пропозиції та обміном може тривати 3–5 місяців.

- Gazumping: Інший покупець пропонує вищу ціну, поки ви робите юридичні перевірки, і продавець погоджується на це. Ви втрачаете всі гроші, витрачені на адвокатів та оцінку.

- Gazundering: Покупець знижує свою пропозицію в останній момент, перед самим обміном, знаючи, що продавцю терміново потрібно переїхати.

Щоб пережити цей період, наявність надійного адвоката-солісітора є обов'язковою. Вони відповідають за юридичну "чистоту" об'єкта та допомагають дійти до етапу обміну якнайшвидше.

Leasehold чи Freehold: що обрати?

- Доходи та обмеження LISA — окрім ліміту на суму кредиту, Lifetime ISA має обмеження на ціну житла (£450 тис.), що фактично виключає freehold у Лондоні. Більше інформації про LISA читайте тут.

- Відповідальність за обслуговування — як самотній жінці, мені не хотілося б самостійно вирішувати проблеми з дахом, сантехнікою чи електрикою. Керуюча компанія здалася справедливим компромісом.

- Безпека — життя на першому поверсі ніколи не здавалося мені безпечним. Я виросла в Києві, завжди жила в квартирах і почуваюся комфортніше вище від вулиці, з дистанцією і видом.

- Сади та догляд за ними — у мене немає ні навичок, ні бажання доглядати за садом. Аутсорсинг коштує дорого, а занедбаність швидко помітна.

Чи підходить це вам, залежить від стилю життя, толерантності до ризику та довгострокових планів. Рахуйте, моделюйте сценарії й обирайте те, що є стійким саме для вас, а не просто беріть те, що готовий дати банк.