Я знаю, що багато хто з вас закочує очі, коли хтось заводить розмову про пенсію. Це часто здається сухою, далекою темою — чимось, про що має турбуватися «майбутній ви». Але у Великій Британії розуміння того, як працюють пенсії, є одним із найефективніших способів накопичення капіталу для майбутнього та зменшення податкового навантаження — особливо якщо ви платите податки за високою ставкою (перегляньте мій посібник з податкової системи Британії, щоб дізнатися більше про податкові зони).

У цій першій частині мого посібника я хочу розглянути основи британської пенсійної системи та розібрати три основні типи пенсій.

Три стовпи британської пенсійної системи

Пенсійна система Великої Британії складається з трьох основних компонентів. Більшість експатів взаємодіють принаймні з двома з них під час перебування в країні.

1. Державна пенсія (The State Pension)

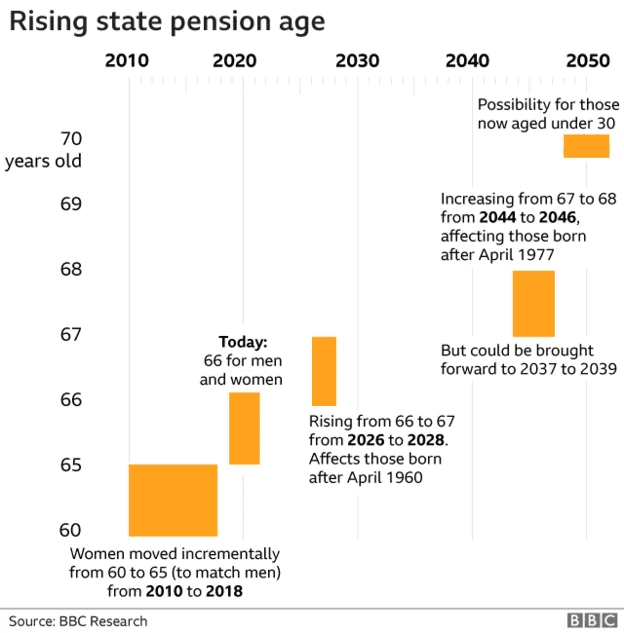

Державна пенсія — це щомісячна виплата від уряду після досягнення пенсійного віку (наразі це 66 років, у майбутньому він зросте до 67 та 68). Це не накопичувальна система — у вас немає особистого рахунку з вашим ім'ям. Натомість вона фінансується за рахунок поточних внесків соціального страхування (National Insurance — NI).

Основні правила:

- Мінімум 10 років: Вам потрібно принаймні 10 «кваліфікаційних» років страхового стажу (NI contributions), щоб отримати будь-яку державну пенсію.

- Повна пенсія (приблизно 35 років): Щоб отримувати максимальну суму, зазвичай потрібно 35 років стажу.

- Вік: Виплачується з 66–68 років залежно від року вашого народження.

Важливий нюанс для експатів: Ваші кваліфікаційні роки не обов'язково мають бути послідовними. Крім того, залежно від того, звідки ви переїхали, ви можете об'єднати свій британський стаж зі стажем в інших країнах (наприклад, ЄС або країнах із двосторонніми угодами), щоб досягти 10-річного мінімуму.

Вік, з якого люди можуть претендувати на державну пенсію, з роками зростає. На сьогодні це 66 років, і прогнози вказують на подальше зростання.

На той час, коли я отримаю право на державну пенсію, мені, ймовірно, буде далеко за 70. Важко уявити, як я спокійно доїдаю свій тост з авокадо, а потім пробираюся в метро в годину пік, щоб поїхати в офіс. Хто знає — можливо, прогрес у медицині продовжить наше життя настільки, що уряди матимуть привід підняти пенсійний вік до 150 років. Цілком можливо, що в майбутньому сама ідея державної пенсії буде переглянута або навіть скасована.

Тому, на мій погляд, важливо створювати власну пенсію — ту, у яку ви активно інвестуєте і яку контролюєте, чи то через робочу схему, чи через персональну пенсію, таку як SIPP.

2. Робочі пенсії (Workplace Pensions)

З 2012 року у Великій Британії діє автоматичне зарахування (Automatic Enrolment). Якщо вам від 22 років до пенсійного віку і ви заробляєте понад £10,000 на рік, ваш роботодавець зобов'язаний автоматично зареєструвати вас у пенсійній схемі.

Це найпоширеніший спосіб накопичення серед експатів. Ви вносите частину своєї зарплати, а роботодавець за законом зобов'язаний додавати свою частку.

Мінімальні внески: У більшості компаній діють встановлені законом мінімуми:

- 5% внесок працівника (відраховується з вашої зарплати)

- 3% внесок роботодавця (додається компанією)

Ви зазвичай не обираєте провайдера для робочої пенсії — це робить компанія. Ймовірно, ви побачите такі назви, як Aviva, The People’s Pension, Scottish Widows тощо.

Пастка «Qualifying Earnings»

Ось важлива деталь, яку багато хто пропускає. 3% внеску роботодавця зазвичай розраховуються не з усієї вашої брутто-зарплати, а лише з «кваліфікованого доходу» (Qualifying Earnings).

Діапазон кваліфікованого доходу (2025/26):

| Рівень доходу | Річна сума | Внесок роботодавця |

|---|---|---|

| Нижній поріг | £0 – £6,240 | £0 (внески не платяться) |

| Кваліфікаційна зона | £6,240 – £50,270 | Мінімум 3% |

| Верхня межа | Понад £50,270 | £0 (якщо не за повною зарплатою) |

Це означає, що вони платяць 3% лише з тієї частини вашого доходу, яка знаходиться між £6,240 та £50,270 (для 2025/26 податкового року).

Наприклад, якщо ви заробляєте £100,000, 3% внеску вашого роботодавця — це не £3,000, а насправді 3% від (£50,270 - £6,240), що становить приблизно £1,320. У цьому випадку ефективна ставка внеску ближча до 1.3%, а не 3%. Завжди перевіряйте, чи пропонує ваш роботодавець платити внески з усієї зарплати; це поширена перевага в кращих соціальних пакетах.

Магія «Employer Match»

Чому пенсії називають «безкоштовними грошима»? Через систему Employer Match.

Уявіть, що ви вирішили вносити £200 на місяць. Якщо ваш роботодавець пропонує систему 1:1 match, він також додасть £200. Таким чином, у ваш інвестиційний кошик потрапляє £400, хоча це коштувало вам лише £200 з вашої брутто-зарплати. Це миттєвий 100% прибуток ще до того, як гроші будуть інвестовані на фондовому ринку.

Порада: Завжди беріть максимальний «match», який пропонує роботодавець. Інакше ви фактично відмовляєтеся від частини своєї зарплати.

3. Приватні пенсії

Це пенсії, які ви відкриваєте самі, незалежно від роботодавця. Вони особливо корисні для самозайнятих або тих, хто хоче більше контролю. Ми детально розберемо SIPPs (Self-Invested Personal Pensions) у другій частині цього посібника, але ви також можете переглянути інші інвестиційні варіанти у Британії для початківців.

Розуміння податкової механіки: Net Pay vs Relief at Source

Ось де стає складніше — і де багато людей втрачають гроші, навіть не усвідомлюючи цього. Є два основні способи нарахування податкових пільг на ваші пенсійні внески.

| Метод | Як це працює | Вплив на тих, хто платить 40% податку |

|---|---|---|

| Gross Basis | Гроші беруться до розрахунку податку. | Ви автоматично отримуєте повні 40% пільги. |

| Net Basis - Relief at Source | Гроші беруться після сплати 20% податку. | Ви автоматично отримуєте лише 20% пільги. |

Отже, якщо ви платите податки за підвищеною ставкою (40%+), будь ласка, перевірте свою корпоративну політику. Якщо там вказано Net Basis / Relief at source, це означає, що ви автоматично отримуєте лише 20% пільги. Вам потрібно зателефонувати в HMRC або заповнити податкову декларацію (Self-assessment), щоб повернути решту 20%. Ви можете зробити це щорічно і повернути переплату за останні 4 роки.

Що таке Salary Sacrifice?

Якщо ваш роботодавець пропонує «Salary Sacrifice» для пенсії — погоджуйтеся.

У цій схемі ви технічно «відмовляєтеся» від частини зарплати до її отримання, і роботодавець вносить цю суму як свій внесок. Оскільки ваша офіційна зарплата стає нижчою, і ви, і ваш роботодавець платите менше соціальних внесків (National Insurance). Це найвигідніший спосіб інвестування в пенсію у Британії.

Підсумок

Британська пенсійна система розроблена так, щоб винагороджувати тих, хто починає рано. У наступній частині цього посібника ми розглянемо, як взяти повний контроль над своєю пенсією за допомогою SIPP та як уникнути податкової пастки 60%.

Отримуйте максимум від роботодавця, перевіряйте правильність податкових пільг і погоджуйтеся на salary sacrifice. Щоб зрозуміти, як пенсія вписується у ваш загальний бюджет у Лондоні, перегляньте наш посібник з вартості життя. Також не забувайте вести перемовини! Окрім зарплати, ви можете домовитися про вищий відсоток пенсійних внесків або нарахування їх на всю суму доходу, а не тільки на qualifying earnings.

Наступний крок: Читайте Частину 2: SIPP та пенсійна податкова стратегія, щоб дізнатися, як оптимізувати свої заощадження.

Відмова від відповідальності: Я не є фінансовим радником. Ця інформація надана виключно в освітніх цілях. Пенсійні та податкові правила можуть змінюватися; завжди консультуйтеся з професіоналами або звертайтеся до офіційних ресурсів GOV.UK.